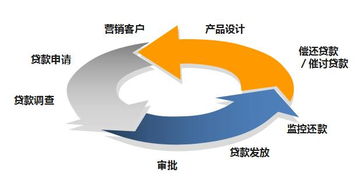

贷前风险识别是贷款风险管理的基础,其目的是在贷款发放前对借款人的信用风险进行评估,以确定借款人的信用状况和潜在风险。贷前风险识别主要包括以下方面:

1. 借款人背景调查:对借款人的基本情况、经营状况、财务状况、信用记录等方面进行调查,以初步评估借款人的信用风险。

2. 行业风险分析:对借款人所处行业的发展趋势、政策环境、竞争态势等方面进行调查,以评估行业风险对借款人的影响。

3. 经营风险分析:对借款人的经营策略、管理能力、市场竞争等方面进行调查,以评估经营风险对借款人的影响。

4. 财务风险分析:对借款人的财务报表、资产质量、负债状况等方面进行审查,以评估财务风险对借款人的影响。

贷中风险监控是指在贷款发放后,对借款人的信用状况进行持续监控,以及时发现和应对潜在风险。贷中风险监控主要包括以下方面:

1. 定期检查:定期对借款人的经营状况、财务状况、信用记录等方面进行检查,以了解借款人的最新情况。

2. 风险预警:通过对借款人的监控,及时发现借款人的潜在风险,如逾期还款、违规使用资金等,采取相应措施进行预警和处理。

3. 抵押物监控:对抵押物的价值、状态等方面进行监控,确保抵押物的安全和价值稳定。

4. 资金流向监控:对借款人的资金流向进行监控,确保资金用于合同约定的用途。

贷后风险控制是指在贷款发放后,采取一系列措施来降低或避免贷款风险的发生。贷后风险控制主要包括以下方面:

2. 风险分散:通过将贷款分散到不同行业、地区和资产类型,降低单一借款人的信用风险。

3. 保证担保:通过要求借款人提供保证担保,如第三方担保、抵押物担保等,降低贷款风险。

4. 提前还款控制:通过制定提前还款政策,鼓励借款人提前还款,降低贷款风险。

5. 逾期贷款处理:对逾期贷款进行及时处理,采取有效措施降低损失。

全面风险管理是指将风险管理理念贯穿于银行经营管理的全过程,通过建立完善的内部控制体系和风险管理机制,实现贷款前、中、后的全面风险管理。全面风险管理主要包括以下方面:

1. 组织架构建设:建立完善的风险管理组织架构,明确各部门职责分工,确保风险管理工作的有效实施。

2. 制度建设:制定完善的风险管理制度和流程,包括贷前调查、审查、审批流程、贷后监控、逾期贷款处理等方面,确保风险管理工作的规范化和标准化。

3. 人员培训和管理:加强风险管理人员的培训和管理,提高风险管理意识和能力。

4. 风险评估和监测:定期对各类贷款进行风险评估和监测,及时发现和处理潜在风险。

5. 应急预案制定:针对可能出现的突发事件或紧急情况,制定相应的应急预案,确保能够迅速应对和处理。